SISTEMA FINANCIERO

💲SISTEMA FINANCIERO💲💵

El sistema financiero es el conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica del país haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos.

Los intermediarios financieros se encargan de captar depósitos del público (ahorros), y, prestarlos a los demandantes de recursos (créditos).

Composición del Sistema Financiero Ecuatoriano

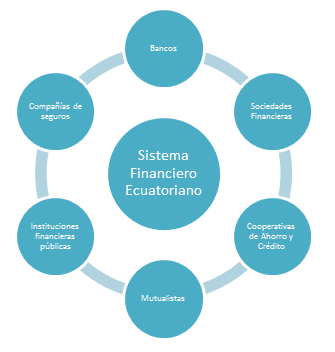

El sistema financiero ecuatoriano se encuentra compuesto por instituciones financieras privadas (bancos, sociedades financieras, cooperativas y mutualistas); instituciones financieras públicas; instituciones de servicios financieros, compañías de seguros y compañías auxiliares del sistema financiero. Según la Superintendencia de Bancos, los bancos constituyen el mayor y más importante participante del mercado con más del 90% de las operaciones del total del sistema.

El sistema financiero ecuatoriano se encuentra compuesto por instituciones financieras privadas (bancos, sociedades financieras, cooperativas y mutualistas); instituciones financieras públicas; instituciones de servicios financieros, compañías de seguros y compañías auxiliares del sistema financiero. Según la Superintendencia de Bancos, los bancos constituyen el mayor y más importante participante del mercado con más del 90% de las operaciones del total del sistema.

Según el Código Monetario y Financiero, que entró en vigencia en septiembre 2014, las nueve sociedades financieras existentes en el país deberán convertirse en bancos en un plazo de 18 meses; y agrega como parte del sector de la economía popular y solidaria a las mutualistas de vivienda.

Labor de las primeras instituciones financieras

Banco Es una institución que se encarga de cuidar el dinero que es entregado por los clientes y utiliza parte del dinero entregado para dar préstamos cobrando una tasa de interés.

Sociedad Financiera Es un institución que tiene como objetivo intervenir en el mercado de capitales y otorgar créditos para financiar la producción, la construcción, la adquisición y la venta de bienes a mediano y largo plazo.

Cooperativas de Ahorro y Crédito Es la unión de un grupo de personas que tienen como fin ayudarse los unos a los otros con el fin de alcanzar sus necesidades financieras. La cooperativa no está formada por clientes sino por socios, ya que cada persona posee una pequeña participación dentro de esta.

Mutualistas La unión de personas que tienen como fin el de apoyarse los unos a los otros para solventar las necesidades financieras. Generalmente las mutualistas invierten en el mercado inmobiliario.

LA DOLARIZACION EN EL ECUADOR

El domingo 9 de enero del 2000, el entonces presidente de la República del Ecuador, Dr. Jamil Mahuad, anunció su decisión de dolarizar la economía ecuatoriana, después de anclar el precio de la divisa en un nivel de 25.000 sucres; para lo cual dijo: «El sistema de dolarización de la economía es la única salida que ahora tenemos, y es el camino por donde debemos transitar».

Entre los factores que explica la implementación de la dolarización, y que han jugado un papel importante en el proceso están: la inestabilidad macroeconómica, el escaso desarrollo de los mercados financieros, la falta de credibilidad en los programas de estabilización, la globalización de la economía, el historial de alta inflación y los factores institucionales, entre otros.

En efecto, la dolarización de una economía es un caso particular de sustitución de la moneda local por el dólar estadounidense, como reserva de valor, unidad de cuenta y como medio de pago y de cambio. El proceso puede tener diversos orígenes, uno es por el lado de la oferta que significa la decisión autónoma y soberana de una nación que resuelve utilizar como moneda genuina el dólar (tal es el caso de Panamá). Otro origen posible, por el lado de la demanda, es como consecuencia de las decisiones de cartera de los individuos y empresas que pasan a utilizar el dólar como moneda, al percibirlo como refugio ante la pérdida del valor de la moneda doméstica en escenarios de alta inestabilidad de precios y de tipo de cambio.

El uso del dólar deriva, en este último caso, de la conducta preventiva de la suma de individuos que, racionalmente, optan por preservar el valor de su riqueza manteniéndola en dólares y refugiándose así del devastador efecto de las devaluaciones y la alta inflación. Cuando la dolarización es un proceso derivado de decisiones de los individuos, es muy difícil pensar en su reversión

Adoptar como política la dolarización total de una economía, implica una sustitución del 100% de la moneda local por la moneda extranjera, lo que significa que los precios, los salarios y los contratos se fijan en dólares.(«20 años de dolarización en Ecuador», 2019)

Adoptar como política la dolarización total de una economía, implica una sustitución del 100% de la moneda local por la moneda extranjera, lo que significa que los precios, los salarios y los contratos se fijan en dólares.(«20 años de dolarización en Ecuador», 2019)

Conociendo el concepto de dolarización, se puede decir que existen dos clases de dolarización:

La dolarización informal; y,

La dolarización oficial.

La dolarización informal.

Por lógica, un proceso de dolarización primero adquiere un carácter informal. Que es un proceso espontáneo, en respuesta al deterioro del poder adquisitivo de la moneda local. Los agentes, entonces, se refugian en activos denominados en monedas fuertes, normalmente el dólar, aunque la moneda extranjera no sea de curso obligatorio.

Por lógica, un proceso de dolarización primero adquiere un carácter informal. Que es un proceso espontáneo, en respuesta al deterioro del poder adquisitivo de la moneda local. Los agentes, entonces, se refugian en activos denominados en monedas fuertes, normalmente el dólar, aunque la moneda extranjera no sea de curso obligatorio.

El proceso de dolarización informal tiene tres etapas:

• Primera, conocida como sustitución de activos, en que los agentes adquieren bonos extranjeros o depositan cierta cantidad de sus ahorros en el exterior;

• Segunda, llamada sustitución monetaria, los agentes adquieren medios de pago en moneda extranjera, billetes dólares o cuentas bancarias en dólares; y finalmente,

• Tercera, cuando muchos productos y servicios se cotizan en moneda extranjera: alquileres, precios de automóviles o enseres domésticos, y se completa cuando aún bienes de poco valor se cotizan en la moneda extranjera, alimentos, bebidas, diversiones, etc.

Grupos financieros

Según la Ley de Instituciones del Sistema Financiero, un grupo financiero quedaba conformado cuando un banco era propietario de más del 50 % de las acciones de otras compañías locales, como almacenes generales de depósitos, emisoras de tarjetas de crédito o empresas de cajeros automáticos. También de bancos del exterior. Ser parte de un grupo financiero permite que todas las integrantes realicen sus operaciones a través de cualquiera de las oficinas de las otras, pero las somete, a todas, a las mismas normas de solvencia y prudencia, y al control de la Superintendencia de Bancos.

El nuevo Código Monetario y Financiero (COMF) amplía la regla anterior. Según su Art. 417, ahora formarán parte de un grupo no solo las subsidiarias sino también las llamadas afiliadas, que son aquellas compañías en las que un banco tiene acciones entre el 20 % y el 50 % de su capital (Art. 183). Semejante pretensión es absurda e impracticable, como lo demuestran los siguientes ejemplos:

El nuevo Código Monetario y Financiero (COMF) amplía la regla anterior. Según su Art. 417, ahora formarán parte de un grupo no solo las subsidiarias sino también las llamadas afiliadas, que son aquellas compañías en las que un banco tiene acciones entre el 20 % y el 50 % de su capital (Art. 183). Semejante pretensión es absurda e impracticable, como lo demuestran los siguientes ejemplos:

Primero: Un banco del exterior, que no opera en Ecuador, tiene como accionista en un 20 % de su capital a un banco local. Asumir que ese banco extranjero -en el que el nacional puede no tener control alguno- ya es parte del grupo financiero de este último resulta irracional y peor si con ello se le quiere prohibir que invierta en negocios no financieros (Art. 418) o someterlo al control de nuestra Superintendencia de Bancos (art. 422).

Segundo: ¿Qué tal si cinco bancos ecuatorianos son dueños, cada uno, del 20 % de una sociedad de servicios auxiliares que opera cajeros automáticos? Según la nueva normativa esa compañía formaría parte, simultáneamente, de cinco grupos financieros distintos. ¿Con cuál de esos cinco grupos consolidaría sus balances la afiliada múltiple? ¿Con los cinco?

Lo peor es que además se permite presumir que existe afiliación entre un banco local y uno del exterior por las relaciones de propiedad indirecta que existan entre sus mayores accionistas (Art. 419). Es un vano intento de aplicación extraterritorial de normas de prudencia, solvencia y control ecuatorianas a bancos extranjeros que no operan en Ecuador. Eso no lo permitirá ninguna Superintendencia extranjera.

Banca pública

La Constitución de la República del Ecuador adopta en el año 2008 una visión basada en el Buen Vivir, la cual gira en torno al fortalecimiento de los derechos fundamentales, siendo éstos indispensables para alcanzar un desarrollo integral de la sociedad. Sobre esto, el Plan Nacional del Buen Vivir 2013-2017 establece dentro de sus objetivos “consolidar el sistema económico social y solidario de forma sostenible.”(Salgado Tamayo, 2010)

En este contexto, el rol de la banca pública es necesario para que la población pueda acceder a bienes y servicios que promuevan el mejoramiento en su calidad de vida, alcanzando un desarrollo sostenido y sustentable. Su participación es activa, impulsando la equidad e igualdad en el desarrollo. Esto muestra un cambio en sus funciones tomando en consideración que en la década de los 70 y 80 se consideraba como función principal de esta banca, la inyección de capital en el mercado para controlar e impulsar la economía. En esta línea, Claudio Loser señala que el papel ideal para la banca pública era el de “Banca de Segundo Piso”, que provee recursos a instituciones financieras privadas para compensar parcialmente el impacto de las imperfecciones del mercado crediticio.

En este contexto, el rol de la banca pública es necesario para que la población pueda acceder a bienes y servicios que promuevan el mejoramiento en su calidad de vida, alcanzando un desarrollo sostenido y sustentable. Su participación es activa, impulsando la equidad e igualdad en el desarrollo. Esto muestra un cambio en sus funciones tomando en consideración que en la década de los 70 y 80 se consideraba como función principal de esta banca, la inyección de capital en el mercado para controlar e impulsar la economía. En esta línea, Claudio Loser señala que el papel ideal para la banca pública era el de “Banca de Segundo Piso”, que provee recursos a instituciones financieras privadas para compensar parcialmente el impacto de las imperfecciones del mercado crediticio.

El rol de la banca pública moderna no se limita a proveer de recursos a las instituciones privadas, garantizando su operatividad. Por el contrario, su rol se relaciona de manera directa con la población, buscando alcanzar relaciones equitativas en su desarrollo. Sus objetivos se centran en eliminar desigualdades permitiendo una mejor accesibilidad a mecanismos que permitan superar la pobreza. Este fin corresponde a situaciones propias del dinamismo económico del libre mercado vigentes en la década de los 70 y 80, época en la cual la banca privada se concentró exclusivamente en la población con mayor capacidad económica. El aumento de la participación de la banca pública en el sistema financiero, registrado en los últimos años, no ha estado sin embargo acompañado de reformas institucionales que permitan la despolitización de las instituciones, que a juicio de funcionarios consultados, es un mal que continúa afectándolos, con cambios constantes de directivos por razones políticas, fijación de tasas de interés y asignación del crédito sin consideraciones técnicas ni de solvencia de las instituciones, sino por razones de tipo político, en función de las necesidades del ciclo electoral.

El resultado de dichas prácticas es el aumento de la cartera vencida, con el riesgo de incumplimiento y las consecuentes pérdidas para el conjunto de la población. El gobierno nacional ha inyectado importantes recursos financieros en la banca pública, e incluso ha promovido inversiones por parte de la Seguridad Social, pero no se ha trabajado en el diseño y aplicación de nuevas metodologías de crédito y nuevos productos financieros que mejoren y amplíen el acceso al crédito.(Chiriboga & Wallis, 2010)

La banca pública ha canalizado un mayor monto de crédito a la economía, pero algunos instrumentos se encuentran en una etapa de prueba o por montos insignificantes. Así, la CFN, como ya lo anotamos en párrafos anteriores constituyó un Fondo de Garantía en marzo del 2009, con un aporte inicial de la CFN por US $5.5 millones, cuyo destino es la concesión de garantías por un máximo de US$25 mil por beneficiario y por un máximo del 50% del monto del crédito, con la condición adicional de que los créditos no se destinen ni a consumo, ni a vivienda.

La CFN cuenta con un Fondo de Inversión denominado Fondo País Ecuador, constituido a fines del año 2004, con captaciones de instituciones públicas, como CFN y CAF; y privadas: Banco de Guayaquil, Banco del Pichincha, Bolsa de Valores de Quito; un capital cerrado de US$ 13.065.000 (algo más de trece millones de dólares), destinado a inversiones en acciones de empresas que ofrezcan un potencial de altos rendimientos y que se desenvuelvan en sectores con potencial de desarrollo económico, privilegiando tecnología de información, biotecnología y biodiversidad, agroindustria, turismo, campos marginales de petróleo y derivados especiales, nuevos materiales, forestación y energía renovable. La CFN realiza operaciones de factoring, por montos superiores a los US$100 mil, pero a un plazo de vigencia de la línea de apenas 360 días.(Capi-07.pdf, s. f.)

La CFN cuenta con un Fondo de Inversión denominado Fondo País Ecuador, constituido a fines del año 2004, con captaciones de instituciones públicas, como CFN y CAF; y privadas: Banco de Guayaquil, Banco del Pichincha, Bolsa de Valores de Quito; un capital cerrado de US$ 13.065.000 (algo más de trece millones de dólares), destinado a inversiones en acciones de empresas que ofrezcan un potencial de altos rendimientos y que se desenvuelvan en sectores con potencial de desarrollo económico, privilegiando tecnología de información, biotecnología y biodiversidad, agroindustria, turismo, campos marginales de petróleo y derivados especiales, nuevos materiales, forestación y energía renovable. La CFN realiza operaciones de factoring, por montos superiores a los US$100 mil, pero a un plazo de vigencia de la línea de apenas 360 días.(Capi-07.pdf, s. f.)

La banca pública en el Ecuador no cuenta con seguros que cubran los riesgos de los deudores, tampoco aplica políticas de riesgo compartido, ni operaciones de leasing ni de capital de riesgo, y aún los instrumentos que si aplica, como es el caso del recientemente creado Fondo de Garantía vigente en la CFN desde marzo del 2009, el monto de recursos disponibles para estas operaciones es muy incipiente (US$ 5,5 millones) y cubre operaciones por montos muy reducidos (US$ 25 mil por beneficiario). Lo anterior significa que existe un enorme trabajo por realizar en la banca pública ecuatoriana, tanto para modernizarla, introduciendo nuevas tecnologías que mejores su capacidad de gestión, así como nuevos productos y servicios financieros y no financieros que acompañen al crédito, para mejorar su capacidad de aportar al desarrollo económico, mejorando al mismo tiempo su capacidad de recuperación del crédito, tan deteriorada en los últimos años.(Checa-Godoy, 2012)

REFERENCIAS:

20 años de dolarización en Ecuador: ¿es sostenible? (2019, enero 8). Recuperado 4 de diciembre de 2019, de CELAG website: https://www.celag.org/20-anos-dolarizacion-ecuador-es-sostenible/

188_002.pdf. (s. f.). Recuperado de https://revistagestion.ec/sites/default/files/import/legacy_pdfs/188_002.pdf

Capi-07.pdf. (s. f.). Recuperado de https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Memoria/2005/capi-07.pdf

Checa-Godoy, A. (2012). La Banca y la propiedad de los medios: El caso de Ecuador. Revista Latina de Comunicación Social, (67), 1–23.

Chiriboga, M., & Wallis, B. (2010). Diagnóstico de la pobreza rural en Ecuador y respuestas de política pública. Grupo de Trabajo sobre pobreza rural.

Dávalos Guevara, M. (2004). La dolarización en Ecuador: Ensayo y crisis.

Larrea, C. (2004a). Dolarización y desarrollo humano en Ecuador. Iconos. Revista de Ciencias Sociales, (19), 43–53.

Larrea, C. (2004b). Pobreza, dolarización y crisis en el Ecuador. Editorial Abya Yala.

Salgado Tamayo, W. (2010). Banca de desarrollo en el Ecuador. Santiago de Chile: Naciones Unidas, CEPAL, Sección de Estudios del Desarrollo.

Schuler, K., & POLITICA, E. (2002). El futuro de la dolarización en Ecuador. Instituto Ecuatoriano de Economía Política.

Comentarios

Publicar un comentario